오늘은 개인연금저축기금의 가입, 세금감면, 해지에 대해 알아보고자 합니다. 사람은 나이가 들면서 노후를 생각한다. 솔직히 젊었을 때는 별로 신경도 안 썼어요. 나는 건강하기 때문에 특별히 할 일이 없으면 필요할 때마다 돈을 벌 수 있습니다. 그러니 걱정하지 마세요. 하지만 아시다시피 30~40대는 비싸다고 여겨지는 국민연금을 받을 확률이 점점 낮아지고 있습니다. 실제로 많은 전문가들은 2055년까지 고갈될 가능성이 있다고 믿고 있습니다. 이에 따라 개인적으로 별도의 연금을 준비하거나 저축에 관심을 갖는 사람들이 늘고 있다. 오늘 알아볼 노후저축펀드는 노후준비와 연말세액공제라는 두 마리 토끼를 잡을 수 있습니다. 그러나 최근 금리 상승으로 주가가 하락하면서 수익률은 제 역할을 하지 못하고 있다. 이 시점에서 논의하고자 하는 것은 연금저축기금의 특성과 해지의 불이익입니다.제품의 기본 기능

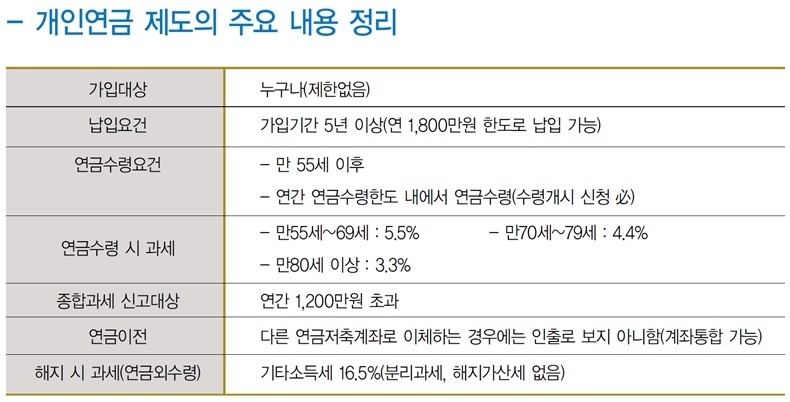

누구나 가입이 가능하나, 가입기간은 5년 이상이며 연말정산은 연 1,800만원 한도 내에서 납부해야 함을 유의하시기 바랍니다. 나중에 연금을 받고 싶다면 55세 이후에 신청하면 납부한 금액에서 연금 한도 내에서 받을 수 있다.

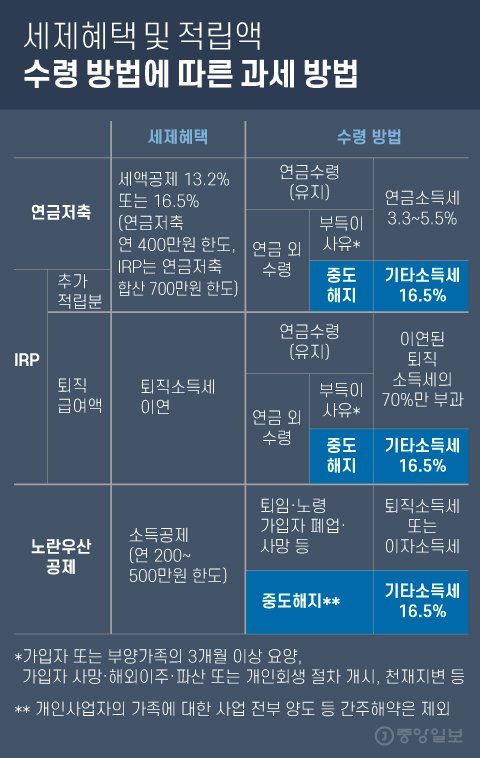

올해부터 최대 900만원까지 면제된다. 공제를 받으려면 연간 최대 1800만원까지 납부할 수 있다. 한도는 600만원이었으나 올해는 900만원으로 변경됐다. 해지하면 다른 소득세를 포함해 매년 받는 세금 혜택을 모두 돌려받아야 하므로 신중하게 생각해야 합니다. 55세부터 연금 청구를 시작할 수 있지만 그 이전에 인출하면 6.5%의 기타 소득세를 납부해야 합니다. 이 세금은 세금 공제를 받은 것을 돌려주는 것과 같습니다. 이는 공제가 다른 소득세와 거의 동일하기 때문입니다.취소하면 어떻게 되나요

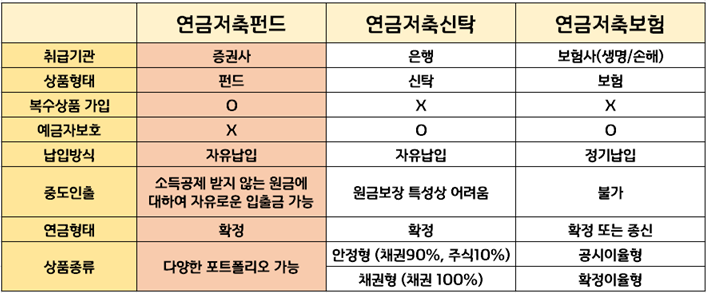

가입하고 연말정산에 대해 아무것도 모르는데 해지하고 싶으면 어떻게 하나요? 일반적으로 펀드 상품이기 때문에 중도 인출이 가능한 상품은 아닙니다. 따라서 중간에 찾으려면 취소해야 합니다. 매년 세금 공제가 가능한 상품이기 때문에 기타 소득세를 내야 한다. 따라서 손실을 취소하는 대신 수익률이 높은 곳에 자동으로 투자하는 펀드를 원하는 채권 유형으로 변경하십시오. 수익률이 낮다면 투자처를 바꾸는 것이 낫다고 볼 수 있다. 보통은 그냥 등록하고 직접 투자하시고 움직이지 않으시는데, 수익률이 너무 낮다면 지금 투자하고 있는 펀드상품을 바꾸고 나중에 손익을 보고 결정하는 것보다 취소. 또는 지불을 중지할 수 있습니다. 펀드이기 때문에 지불을 중단할 수 있습니다. 저수익률로 인정되는 취소환급금이나 현재까지 받은 세액공제 및 기타 소득세에 대한 취소로 인한 손실이 발생하지 않습니다.

지금까지 개인연금저축기금의 가입, 감면, 해지에 대해 알아보았습니다. 힘든 현실은 별도의 슈퍼에 가입할 수밖에 없는데, 할려면 제대로 해야 한다는 것입니다. 내 월급만 빼고 다 오르는 세상이지만 23년 포기하지 않고 씩씩하게 달려보자.