미국 1월 CPI 보고서: 인플레이션이 서서히 감소할까요? 고려해야 할 세 가지 요소

2021년 6월 소비자 물가가 1981년 이후 최고 수준인 9.1%를 기록한 후 1월에 6.4% 상승하면서 높은 인플레이션이 서서히 완화되고 있습니다. 제롬 파월 연준 의장은 인플레이션을 줄이기 위한 과정이 시작됐지만 시간이 걸리고 어려울 수 있다고 말했습니다. 인플레이션의 경우, 식품과 에너지를 제외한 근원 인플레이션은 1월에 5.6%로 여전히 연준의 목표치인 2%를 훨씬 상회했습니다. 인플레이션 과정은 식품, 비에너지 상품, 주택 및 기타 서비스의 세 가지 부문과 거시경제적 맥락에 따라 달라집니다. 경기 침체는 물가를 낮추고 급속한 경제 성장은 물가를 높입니다.

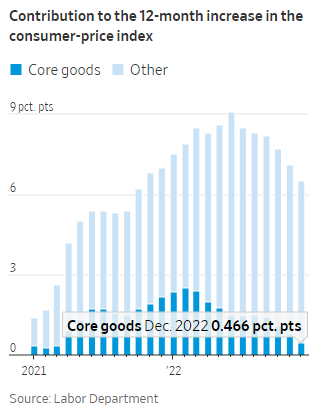

미국의 인플레이션 압력은 처음에는 소비자 지출, 정부 부양책, 공급망 중단으로 인한 자동차 및 가구와 같은 공산품 가격 상승에 의해 주도되었습니다. 그러나 소비자 수요가 상품에서 멀어지고 공급망이 크게 회복되면서 상품 가격이 하락했습니다. 원자재 가격 디플레이션은 계속될 것으로 예상되지만 재고가 정상화되고 글로벌 성장이 회복되면서 추세가 역전될 수 있습니다.

1월 핵심 CPI 인플레이션의 절반 이상을 기여한 Shelter는 팬데믹 관련 주택 수요 변화와 CPI의 주택 비용 측정 방법으로 인해 향후 몇 개월 동안 인플레이션이 완화될 것으로 예상합니다. 신규 임대 계약이 둔화됨에 따라 CPI의 주택 지표도 둔화될 것으로 예상되며 이는 주택 인플레이션을 역전시킬 것입니다.

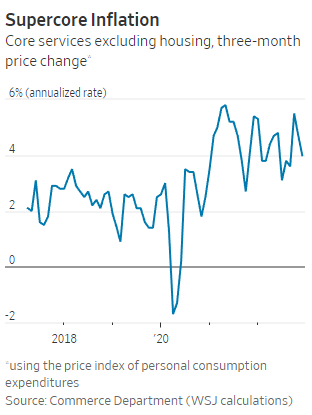

“수퍼코어” 인플레이션으로 알려진 식품, 에너지, 상품 및 주택을 제외한 핵심 서비스 가격은 여전히 약 4%입니다. 노동력 부족은 인플레이션의 도관으로 보는 정책 입안자들의 주요 관심사입니다. 임금 상승률이 최근 둔화 조짐을 보이고 있지만 여전히 높은 수준을 유지하고 있어 연준이 인플레이션 목표를 달성하기가 더 어려워졌습니다. 향후 몇 개월 동안의 인플레이션 궤적은 경제 회복 속도와 글로벌 공급망의 행동을 포함한 다양한 요인에 따라 달라질 것입니다.

한 경제학자에 따르면 노동 시장의 현재 상태를 고려할 때 인플레이션을 2%에서 3%로 낮추는 것보다 7% 또는 8%에서 4% 또는 5%로 낮추는 것이 더 쉽습니다. 그러나 백악관 경제자문위원회의 경제학자들은 “슈퍼코어” 가격에 기여하는 비고위 서비스 직원의 급여가 2021년 10월 9,7%에서 1월에 4% 상승했음을 보여주는 급여 시리즈를 편집했습니다. .

일부 경제학자들은 경기침체 가능성이 연말까지 인플레이션이 연준의 목표치로 떨어지는 데 도움이 될 것이라고 믿고 있습니다. 이 시나리오에서 금리 인상은 지출을 줄이고 이익 감소로 인해 기업은 직원을 해고하게 되어 실업률이 1월의 53년 만에 최저치인 3.4%에서 상승하게 됩니다.

경제학자 Alan Detmeister에 따르면 통화 정책은 경제에 후행 효과를 미치며 지금까지 인플레이션 하락은 작년 연준의 금리 인상에 기인했습니다. 인플레이션에 대한 연준 조치의 가장 큰 영향은 빠르면 2022년 말까지 예상되지 않습니다. Detmeister는 실업률이 2022년 말까지 4.5%, 2023년 말까지 5.5%로 상승하는 반면, 근원 인플레이션은 연말까지 2.3%로 하락하는 등 경기 침체가 중반에 닥칠 것으로 전망합니다.

그러나 국내총생산(GDP)의 약 70%를 차지하는 소비지출은 둔화될 기미가 보이지 않는다. 르네상스 매크로 리서치(Renaissance Macro Research)의 경제 이사인 닐 두타(Neil Dutta)는 선불 소득이 인플레이션보다 빠르게 성장하고 있어 지출을 지원하고 경기 침체를 피해야 한다고 말합니다.