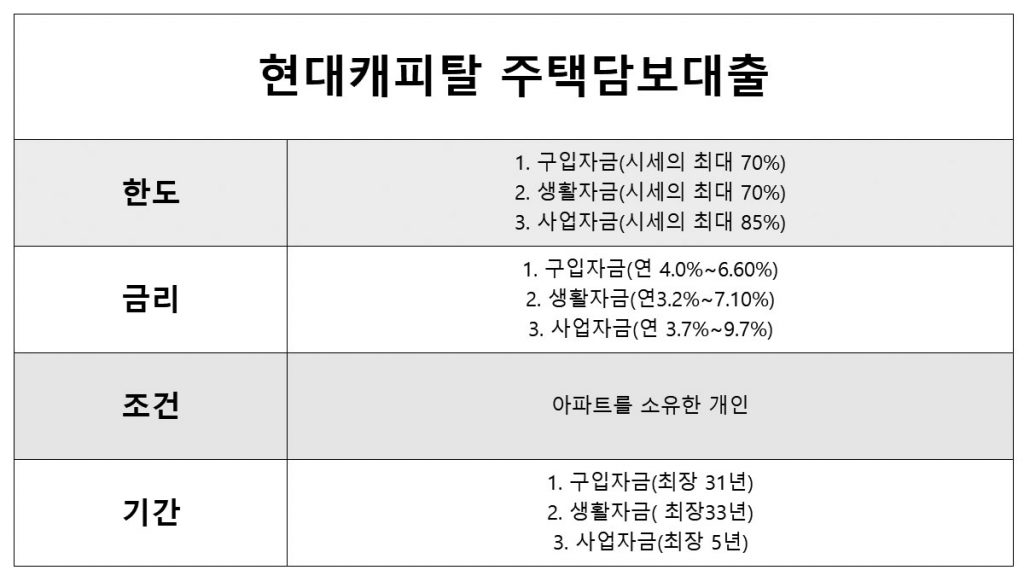

보통 1금융업 = 은행 2금융업 = 저축은행, 캐피탈, 보험회사 3금융업 = 대출업 저는 금융업을 아주 좋아합니다. 다만, 신용점수가 낮거나 소득이 없거나 연체나 압류 등 경제적으로 불리한 경우에는 1금융권이 불가능하다. 펀딩이 모일 때까지 가능한 조건을 동시에 볼 수 있습니다.”실직자, 저신용자에게도 금리를 낮춰줄 수 있느냐”고 묻는다면 자신의 담보 LTV 비율을 보고 규제 없이 가능한 것이 무엇인지 알아보자.

3 금융권에서 아파트담보대출 비교하여 281만원 저축한 무직 이용자는 무직이며 과도한 신용불량자, 카드 연체액에 대한 생활비 마련 필요, 연체 아파트 정산 필요 8억 3천만 원/그녀 이름

금액 평균금리 은행주요담보 24,000원 연 4.22% 차입 1,140만원 연 18.2% 차입 242억원 15.9% 차입 연 322억원 15.4% 총 3억 1,800만원 연 7.15%

파이낸셜플러스 상담 및 가격비교 서비스 후 연이율 9.8%로 1억 원을 승인했고, 3건의 신용건을 하나로 합친 후 추가로 2200만 원을 사용해 이자공제액 281만4000원을 줄였다. LTV 비율을 제한할 경우 고금리 부채 정리를 통해 불필요한 이자를 줄이는 동시에 추가 자금을 조달할 수 있음을 위에서 확인할 수 있다. 비교는 매우 지루하고 복잡한 작업입니다. 또는 부동산 및 대출 규제의 변화로 인해 어렵고 복잡해졌거나 신용이 낮거나 소득이 없거나 은행이나 2금융권에서 사용하기 어려운 경우 컨설팅금융에서 3금융권을 만나실 수 있습니다. 플러스 부서에서 귀하에게 가장 적합한 맞춤형 제품을 문의하고 비교한 다음 안내를 받으십시오.